拆解重赛道的轻资产玩法

作者 | AgeClub卫元祺

前言

2026年2月25日,锦欣康养产业集团有限公司(下称“锦欣康养”)已正式向港交所主板提交上市申请,由中金公司和广发证券(香港)担任联席保荐人。

锦欣康养背靠锦欣集团,深耕医养结合模式。据弗若斯特沙利文资料,锦欣康养在入住率(85%)、行动障碍入住长者占比(85%)、医养结合床位占比等指标中位列全国第一,符合其招股书中“机构养老服务市场领导者”的定位。

此前,2019年,锦欣生殖成功上市,被誉为“国内生殖板块第一股”。若此次锦欣康养IPO成功,“锦欣系”将再跑出“国内医养结合第一股”,成为中国养老产业资本化进程中的重要里程碑。

当前,我国人口老龄化进程持续加速,养老服务需求持续增长。根据国家统计局及相关行业数据,我国60岁以上老年人口已突破3亿,其中失能、半失能老人超4500万,高龄、独居、照护需求成为养老产业最核心的增长驱动力。

然而,与庞大需求形成鲜明对比的是,国内养老行业仍处于小、散、乱、弱的阶段:机构规模普遍偏小、区域化特征明显、全国性连锁品牌稀缺、服务标准化程度低、专业照护人才缺口巨大、盈利模型不清晰,导致行业长期难以获得资本市场的持续认可。

在这样的背景下,能够实现规模化运营、标准化服务、可持续盈利、医养深度融合的养老企业,将成为行业稀缺资产,也将直接影响未来3-5年资本对银发经济的信心与估值逻辑。锦欣康养此时赴港 IPO,不仅是企业自身的资本化里程碑,更是整个中国养老行业走向规范化、连锁化、资本化的关键信号。

PART 01

拆解硬实力:

85%入住率领跑行业,凭什么?

根据招股书,锦欣康养战略重点是向高龄(即80岁以上)及有更迫切养老需求的老年人(如行动不便、慢性病及认知障碍的人士)提供医养结合服务。

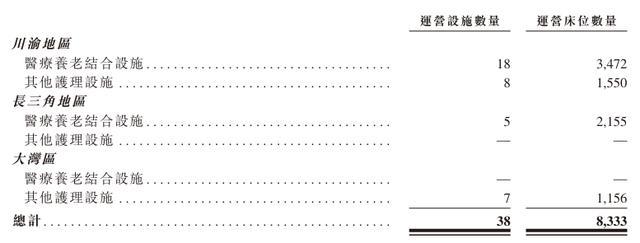

锦欣康养的主要业务包括提供住所、专业护理及照护服务、营养管理、社交及娱乐活动、医疗服务、康复与辅助服务及其他额外付费的按需服务套餐,截至2025年9月,锦欣康养运营机构38个,管理床位8333张。

根据弗若斯特沙利文的资料,截至2025年9月30日,按养老机构中行动障碍入住长者占比,及其在全国医养结合型养老设施的入住率计,锦欣康养在中国机构养老服务行业的所有主要参与者中排名第一,占比均达85%。医养结合床位数量排名全国第二,在川渝地区民营连锁医养机构中位列第一,整体入住率达84.8%,持续保持高位。

目前,锦欣康养的经营区域主要是川渝、长三角和粤港澳大湾区三大区域,客户粘性极强,川渝地区机构平均入住年限在3年以上。在长三角,锦欣康养的主要扩张方式是并购,2025年在长三角新签约5家门店,新增筹建床位1800张。而在大湾区,锦欣康养紧随跨境养老热潮,并收购香港本地安老院舍,进入香港市场。

就在锦欣康养赴港IPO的前一天,2月24日,国务院总理李强召开国务院常务会议,首要讨论内容即为推进银发经济和养老服务发展的有关工作,指出要“健全分级分类、普惠可及、覆盖城乡、持续发展的养老服务体系,更好保障老有所养”。

国家发展改革报发文指出,当前我国养老服务市场低端供给过剩、服务质量参差不齐,针对失能照护、认知障碍干预、精神文化等中高端、专业化的需求供给仍显不足。

锦欣康养抓住了当前市场痛点,在全国80岁以上入住长者占比和医疗养老结合设施的数量及医养结合床位的数量方面,均排名第二,充分表明对高龄刚需长者需求的战略关注。同时,锦欣康养通过养老设施、老年病医院护理院、精神病医院、中医医院及综合医院,形成一个分层互补的临床网络,提升照护连续性并加强转诊路径。

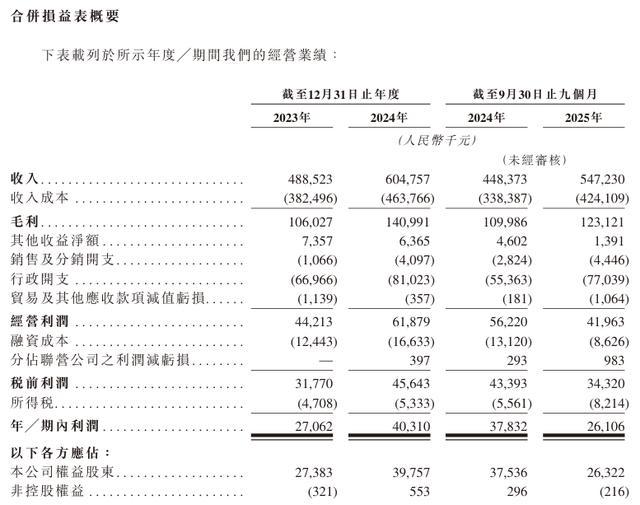

从财务表现上看,锦欣康养近年来增长态势强劲。

2024、2025年,锦欣康养的毛利率保持在23%左右。2023年全年营收为约4.89亿元,2024年全年增长至约6.05亿元,同比增长23.7%。2025年前九个月实现营业收入约5.47亿元,相较2024年同期的4.48亿元亦有增长。

国内资本市场同样看好锦欣康养的经营策略。在2017-1013年间,锦欣康养获得多轮战略投资,最近一次融资发生在2023年6月,由春华资本领投、奥博资本跟投,金额共8000万美元。

同时,锦欣康养在招股书中表明,自身风险主要存在于行业竞争、声誉、护理人员成本等方面。

PART 02

从锦欣康养看养老赛道破局

轻资产、标准化与真实刚需

年前,AgeClub曾对话锦欣康养副总裁冉广举。他表示,锦欣康养的独到之处在于,与地产、保险系产品在定位上有所不同,锚定“舒适型”终端改善市场,主打普惠刚需。

冉广举特别向我们强调了锦欣康养的“轻资产”和管理输出模式,在招股书中也有所体现。

在“轻资产”模式下,锦欣康养与第三方业务伙伴合作,由其承担地产等投资成本,锦欣康养负责机构的所有运营事宜。这种模式能够帮助养老机构在很大程度上减轻负担,缩短回报周期。据招股书,锦欣康养已通过“轻资产”模式增加600张床位。也得益于轻资产模式,内部典型项目的回报周期可压缩至5-6年,优于行业平均水平。

而在管理输出模式中,锦欣输出品牌和管理,并派驻一队由一名机构主任和四名经理组成的管理团队,合作方需在管理团队的指导和监督下组建照护团队,并不得私自将项目经营权转让。在该模式下,锦欣康养能够以更具成本效益的方式扩张,同时保障品牌形象及服务质量。据招股书,锦欣康养已通过提供管理输出增加1230张床位。

除了独到的定位、医养结合能力、多元发展引擎之外,冉广举认为,锦欣康养的核心壁垒还在于中医业务的战略嵌入和“标准化框架+地域适配包”的扩张策略。

锦欣康养将中医业务视为提升综合服务能力、连接机构与社区的重要触点,通过中医馆服务社区老人布局居家端;同时将专家资源下沉到机构内的中医馆,与中医院的医联体建立双向转诊机制。

“标准化框架+地域适配包”是锦欣康养长久以来秉持的扩张策略,在保障服务质量底线,如压疮预防、跌倒干预等核心护理服务严格执行总部标准的前提下,将餐饮、文娱、探视规则等方面服务根据各地情况进行优化,平衡作为连锁养老机构的标准化与灵活性。

在区域布局上,锦欣康养并未盲目扩张,而是锚定川渝、长三角、粤港澳三大地区。冉广举表示,锦欣的区域策略是深耕川渝、长三角和粤港澳大湾区三大经济区,围绕老龄化程度较高、支付能力较强、政策支持明确、对高品质医疗服务需求较大的一、二线城市做文章。

他提出,核心增长引擎始终是面向高龄、刚需老人的医养结合服务。

锦欣康养此次赴港IPO,是一次具有里程碑意义的尝试,不仅能够检验医养结合商业模式资本化的可行性,也为养老服务行业提供了观察如何平衡规模化、标准化与盈利压力的样本。其成功与否,或将影响未来几年资本对养老赛道的态度和估值逻辑。

对同赛道的其他企业而言,从此次IPO中能够借鉴以下几点:

在战略定位上避开红海,聚焦真实刚需。与其在高端市场用概念与房企、险企硬碰硬,不如找到自身擅长且市场刚需的赛道,建立差异化优势。

在扩张模式上,将轻资产纳入考虑范围。纯重资产模式回报周期过长,纯轻资产则会有控制力弱的风险。可借鉴锦欣康养重资产持有核心标杆项目、树立品牌,轻资产输出快速扩大网络。

在运营层面上关注标准化与数字化。必须建立可复制的服务、管理和培训体系,并利用数字化工具降本增效。

弘益配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯